İstanbul,

18°C

kapalı

Çin’in güneş enerjisi endüstrisi onlarca milyar dolar yatırım yaparak güneş enerjisi tedarik zincirine getirdi. Çin’in bu farkı daha da açması bekleniyor.

Çin, özellikle güneş enerjisi alanında uzunca bir süredir yatırımlar yapıyor. Ülke büyük ölçüde fosil yakıtlara dayanan enerji gücünü yenilenebilir enerji kaynaklarına hızla yükseltirken bu alanda diğer ülkelerle arasındaki makas farkını daha da açıyor.

Yeni bir rapor ise Çin’in 2023 yılında güneş enerjisi endüstrisine 130 milyar dolardan fazla yatırım yaparak küresel güneş enerjisi tedarik zincirinin tartışmasız lideri haline geldiğini gösteriyor.

ÇİN SÜPER GÜÇ OLMAYA BAŞLADI

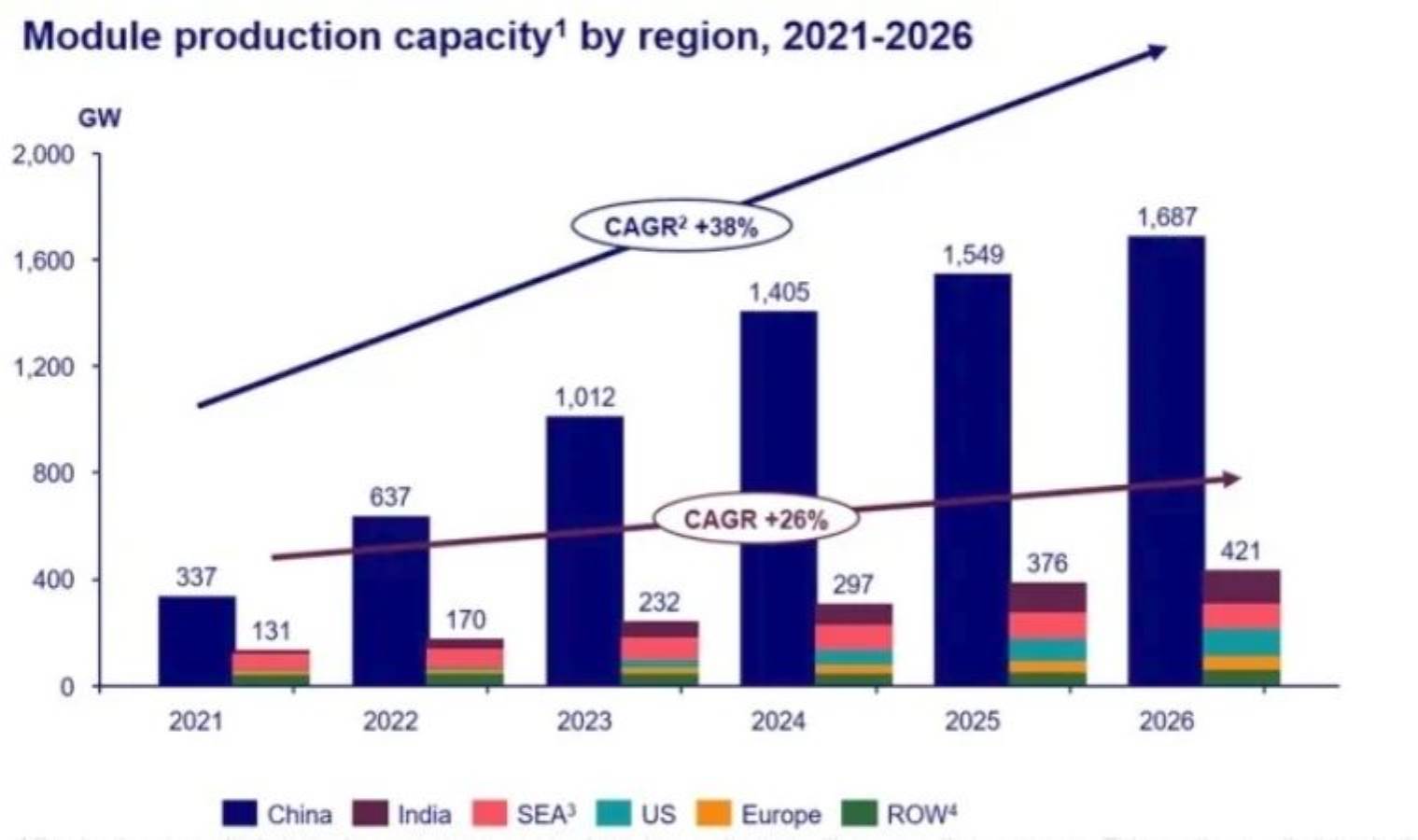

Donanımhaber’in Wood Mackenzie tarafından hazırlanan yeni bir raporu aktardığı haberinde, Çin’in 2023’ten 2026’ya kadar güneş panellerinin kritik bileşenleri olan polisilikon, levha, hücre ve modüllerin dünya üretiminin yüzde 80’inden fazlasını kontrol edeceğini ortaya koyuyor. Wood Mackenzie’nin tahminlerine göre Çin’in 2024 yılına kadar bir terawatt’tan (TW) fazla levha, hücre ve modül kapasitesi ekleyeceği ve bunun önümüzdeki on yıl boyunca dünyanın yıllık güneş enerjisi talebini karşılamaya yeteceği öngörülüyor.

Rapor aynı zamanda Çin’in küresel güneş enerjisi tedarik zincirindeki baskın konumunu koruyacağını ve rakiplerine karşı teknoloji ve maliyet avantajını daha da geliştireceğini öngörüyor.

Öte yandan Çin’in güneş enerjisi alanındaki üstünlüğü ileri teknolojisine, düşük maliyetlerine ve eksiksiz tedarik zincirine dayanıyor. Öyle ki Çin, dünyanın geri kalanının toplamından 17 kat daha fazla olan 1.000 GW’tan fazla N-tipi (P-tipinden sonraki yeni nesil teknoloji) hücre kapasitesi inşa etmeyi planladığını açıkladı.

MALİYET AVANTAJI OLDUKÇA YÜKSEK

Çin’in güneş enerjisindeki baskın konumunu ileri teknolojisine, düşük maliyetlerine ve eksiksiz tedarik zincirine dayanıyor. Hem Avrupa hem de ABD, teşviklerle birlikte Çin’i yakalamak için politikalar geliştiriyor ancak uçurum çok büyük.

Rapora göre Çin’de üretilen bir modül, Avrupa’da üretilen aynı modülün yarısı, ABD’de üretilenin ise üçte ikisi kadar daha ucuz. Bu durumun en azından yakın gelecekte de değişmesi pek mümkün değil gibi. Mesela ABD ve Hindistan, açıkladıkları devasa teşviklerle birlikte 2022’den bu yana 200 GW’tan fazla planlanan modül kapasitesi açıkladı. Ancak bu ülkeler güneş panellerinin en kritik ve maliyetli parçaları olan levha ve hücreler için hala büyük ölçüde Çin’e bağımlı.

Rapor ise Hindistan’ın 2025 yılına kadar ikinci en büyük modül üreticisi olacağını söylüyor. Ancak teknoloji ve ölçek açısından Çin’in gerisinde kalmaya devam edecek. Öte yandan her şey Çin için güllük gülistanlık değil. Güneş enerjisi tedarik zinciri, şimdiden arz fazlası ve yoğun rekabet durumuyla karşı karşıya. Rapor, piyasadaki arz fazlasının esas olarak P tipi ve M6 hücreleri gibi daha düşük verimli ürünler üreten eski üretim hatlarını hedef aldığı konusunda uyarıyor.

Bu hücrelere olan talebin 2026 yılına kadar arzın yüzde 17’sini oluşturacağı belirtiliyor ki bu Çin’in güneş enerjisi imalat endüstrisi zor bir döneme işaret ediyor. Modül üreticileri ya kayıpları kabul edecek, ya kapasiteyi azaltacak ya da kepenk kapatacak. Dolayısıyla Çin’in güneş enerjisi patlaması dünyayı geride bırakabilir ancak riskleri ve zorlukları da beraberinde getiriyor.